রেকর্ড মুনাফা সত্ত্বেও শেয়ারবাজারে দুর্বল অধিকাংশ ব্যাংক

.webp "রেকর্ড মুনাফা সত্ত্বেও শেয়ারবাজারে দুর্বল অধিকাংশ ব্যাংক")

আওয়ামী লীগ সরকারের পতনের আগে থেকেই দেশের অর্থনীতি ভঙ্গুর দশায় পতিত হয়। আর পতনের পর বন্ধ হয়ে যায় তাদের ঘনিষ্ঠ অনেক বড় বড় ব্যবসায়ীদের প্রতিষ্ঠান। আবার দীর্ঘ সময় দেশে নির্বাচিত সরকার না থাকায় নতুন বিনিয়োগেও উদ্যোক্তারা অনেকটা নিরুৎসাহিত হন। সবমিলে দেশের ব্যবসা–বাণিজ্য অনেকটাই স্থবির পড়ে। এমন পরিস্থিতির মধ্যে ব্যাংকিং খাত ২০২৫ সালে চমক দেখিয়েছে। বিশেষ করে শেয়ারবাজারে তালিকাভুক্ত অধিকাংশ ব্যাংকেই মুনাফা বেড়েছে। কয়েকটি ব্যাংক বছরের ব্যবধানে দ্বিগুণ পর্যন্ত মুনাফা তুলে রেকর্ড উচ্চতায় পৌঁছেছে। তা সত্ত্বেও শেয়ারবাজারের পারফর্মেন্স মূল্যায়নে এখন দুর্বল ব্যাংকের সংখ্যাই বেশি।

ব্যাংকগুলোর আর্থিক প্রতিবেদন বিশ্লেষণে দেখা গেছে, ২০২৫ সালে আগের বছরের তুলনায় শেয়ারবাজারে তালিকাভুক্ত ৩৬টি ব্যাংকের মধ্যে ২১টির মুনাফা উল্লেখযোগ্যহারে বেড়েছে। এরমধ্যে অন্তত দশটি ব্যাংক একক বছরের বিবেচনায় প্রতিষ্ঠা পরবর্তী সময়ে রেকর্ড উচ্চতায় মুনাফা করেছে। অন্যগুলোর মধ্যে পাঁচটির মুনাফা কমেছে। আর বড় লোকসান করেছে চারটি। এছাড়া একীভূত হওয়ার প্রক্রিয়ায় থাকা পাঁচটিসহ ছয় ব্যাংক নির্ধারিত সময়ে আর্থিক প্রতিবেদন প্রকাশে ব্যর্থ হয়েছে।

রুলস-রেগুলেশন মেনে চললে কোনো ব্যাংকেরই ঝামেলায় পড়ার কথা নয়; বরং ভালো পারফর্ম করা সম্ভব। যেখানে অনেক ব্যাংক থেকে মানুষ আমানত সরিয়ে নিচ্ছে, সেখানে কয়েকটি ব্যাংকে উল্লেখযোগ্য হারে আমানত বাড়ছে। কয়েকটি ব্যাংক তো এখন আমানত নিতে চাচ্ছে না। উল্টো ব্যাংকে গিয়ে মানুষ বলছে যে, সুদ লাগবে না, আমানত নিরাপদ হলেই চলবে। যারা নিয়ম-নীতি না মেনে চলেছে তারাই এখন বিপদে পড়েছেবিআইবিএমর সাবেক মহাপরিচালক ড. তৌফিক আহমদ চৌধুরী

খাতসংশ্লিষ্টরা বলছেন, দুর্বল ব্যাংকগুলোর পরিণতি দেখে ভালো ব্যাংকগুলোতে আমানতকারীদের আগ্রহ বেড়েছে। এতে অনেকগুলো ব্যাংকেই আমানত বৃদ্ধি পেয়েছে। ফলে ভালো ব্যাংকগুলো আমানতের অর্থ বিনিয়োগ করে বড় অংকের মুনাফা তুলে নিতে সক্ষম হয়েছে।

এ বিষয়ে বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্টের (বিআইবিএম) সাবেক মহাপরিচালক ড. তৌফিক আহমদ চৌধুরী ঢাকা পোস্টকে বলেন, রুলস-রেগুলেশন মেনে চললে কোনো ব্যাংকেরই ঝামেলায় পড়ার কথা নয়; বরং ভালো পারফর্ম করা সম্ভব। যেখানে অনেক ব্যাংক থেকে মানুষ আমানত সরিয়ে নিচ্ছে, সেখানে কয়েকটি ব্যাংকে উল্লেখযোগ্য হারে আমানত বাড়ছে। কয়েকটি ব্যাংক তো এখন আমানত নিতে চাচ্ছে না। উল্টো ব্যাংকে গিয়ে মানুষ বলছে যে, সুদ লাগবে না, আমানত নিরাপদ হলেই চলবে। যারা নিয়ম-নীতি না মেনে চলেছে তারাই এখন বিপদে পড়েছে।

ব্যাংকগুলো গত বছর যে অভাবনীয় সাফল্য অর্জন করেছে, তার বেশিরভাগই মূলত জনসাধারণ থেকে সংগৃহীত আমানতের অর্থ সরাসরি সরকারি সিকিউরিটিজে (বিল-বন্ডে) বিনিয়োগ থেকে এসেছে। এটি ব্যাংকগুলোর জন্য নিরাপদ ব্যবসা হলেও ব্যাংকিং লাইসেন্সের মূল উদ্দেশ্যের সঙ্গে সামঞ্জস্যপূর্ণ নয়। এমনকি দীর্ঘমেয়াদে এটি টেকসই কোনো মডেলও নয়ডিবিএ,র সভাপতি সাইফুল ইসলাম

তবে কেউ কেউ মনে করছেন ব্যাংকিং খাতে ২০২৫ সালে যে মুনাফা হয়েছে, সেটি সামনের বছরগুলোতে স্থায়ী হওয়ার সম্ভাবনা খুবই কম। খেলাপি ঋণ কমাতে কেন্দ্রীয় ব্যাংকের দেওয়া বিশেষ ছাড় এবং নিরাপদ ও বেশি লাভের আশায় সরকারি সিকিউরিটিজে ব্যাংকগুলোর অধিক বিনিয়োগ এই অভাবনীয় সাফল্য এনে দিয়েছে। অবশ্য, বাংলাদেশ ব্যাংকের প্রান্তিক প্রতিবেদনেও সেই তথ্য মিলছে। ২০২৪ সালের জুন শেষে সরকারি ট্রেজারি বিল ও বন্ডে বেসরকারি ব্যাংকগুলোর বিনিয়োগ ছিল ৩ লাখ ৮২ হাজার কোটি টাকা। সেটি ২০২৫ সালের সেপ্টেম্বর পর্যন্ত ৪০ শতাংশ বেড়ে ৫ লাখ ৩৮ হাজার কোটি টাকায় পৌঁছেছে।

এ বিষয়ে ডিএসই ব্রোকার্স অ্যাসোসিয়েশন অব বাংলাদেশের (ডিবিএ) সভাপতি সাইফুল ইসলাম ঢাকা পোস্টকে বলেন, ব্যাংকগুলো গত বছর যে অভাবনীয় সাফল্য অর্জন করেছে, তার বেশিরভাগই মূলত জনসাধারণ থেকে সংগৃহীত আমানতের অর্থ সরাসরি সরকারি সিকিউরিটিজে (বিল-বন্ডে) বিনিয়োগ থেকে এসেছে। এটি ব্যাংকগুলোর জন্য নিরাপদ ব্যবসা হলেও ব্যাংকিং লাইসেন্সের মূল উদ্দেশ্যের সঙ্গে সামঞ্জস্যপূর্ণ নয়। এমনকি দীর্ঘমেয়াদে এটি টেকসই কোনো মডেলও নয়।

তিনি আরও বলেন, ব্যাংকগুলোর আমানত বাড়ছে ঠিকই, তবে সেই অর্থ তারা বেসরকারি খাতে বিনিয়োগ না করে সরকারি খাতে নিচ্ছে। এতে নতুন কর্মসংস্থান সৃষ্টি হচ্ছে না, ট্যাক্স-জিডিপি অনুপাতও বাড়ছে না। যদিও ব্যাংকগুলোর সরকারি সিকিউরিটিজে বিনিয়োগ করা অনৈতিক নয়, তবুও এটি সামগ্রিকভাবে দেশের স্বার্থে গ্রহণযোগ্য নয়। বাংলাদেশ ব্যাংকের পলিসিতেও এক্ষেত্রে সীমাবদ্ধতা রয়েছে। তবুও নিরাপদ বিবেচনায় ব্যাংকগুলো সরকারি বিল-বন্ডে বিনিয়োগে ঝুঁকছে। এটি তাদের স্বল্পকালীন ভালো মুনাফা এনে দিলেও দীর্ঘমেয়াদে ভালো ফল দেবে না।

কোন ব্যাংক কত মুনাফা করলো

২০২৫ সালে তালিকাভুক্ত ব্যাংকগুলোর মধ্যে সবচেয়ে বেশি মুনাফা করেছে ব্র্যাক ব্যাংক পিএলসি। বছরের ব্যবধানে ব্যাংকটির নিট মুনাফা ৫৭ শতাংশ বেড়ে ২ হাজার ২৫১ কোটি টাকা হয়েছে। এটি একক বছরের ব্যাংকটির সর্বোচ্চ মুনাফার রেকর্ড। ২০২৪ সালের তুলনায় গত বছরে সিটি ব্যাংকের মুনাফা ৩১ শতাংশ বেড়ে রেকর্ড ১ হাজার ৩২৪ কোটি টাকা হয়েছে। বছরের ব্যবধানে ৪০ শতাংশ প্রবৃদ্ধি নিয়ে ২০২৫ সালে পূবালী ব্যাংকের নিট মুনাফা হয়েছে ১০৯০ কোটি টাকা। এটি প্রথমবারের মতো ব্যাংকটির হাজার কোটির বেশি মুনাফা অর্জনের রেকর্ড।

আলোচিত বছরে ব্র্যাক ব্যাংকের আমানতের প্রবৃদ্ধি হয়েছে ২৯ শতাংশ। একই সময়ে ব্যাংকটির বিতরণ করা ঋণ প্রবৃদ্ধি ছিল ১৭ শতাংশের বেশি। আর বছরটিতে ব্যাংকটির সরকারি সিকিউরিটিজে বিনিয়োগের পরিমাণও বেড়েছে। তাছাড়া, খেলাপি ঋণের পরিমাণ কমে ২ শতাংশের আশেপাশে নেমেছে। সিটি ব্যাংকেও আমানত ও ঋণ প্রবৃদ্ধির পাশাপাশি খেলাপি ঋণ কমেছে। তবে বছরের ব্যবধানে ব্যাংকটির সরকারি বিল ও বন্ডে বিনিয়োগ থেকে আয় ১৪৪ শতাংশ বেড়ে ৩ হাজার ৫৬২ কোটি টাকায় উন্নীত হয়েছে।

এছাড়া পূবালী ব্যাংকেও খেলাপি ঋণ কমার পাশাপাশি আমানত ২১ শতাংশ বেড়েছে। আলোচিত সময়ে ব্যাংকটির সরকারি সিকিউরিটিজে বিনিয়োগের পরিমাণও বেড়েছে। অর্থাৎ বড় মুনাফা করা তিনটি ব্যাংকেই আমানত বাড়লেও মুনাফার বড় অংশ বিল ও বন্ডে নির্ভর করে বেড়েছে। রেকর্ড মুনাফা করা অন্য ব্যাংকগুলোর ক্ষেত্রেও সরকারি বিল ও বন্ডে বিনিয়োগ বাড়ানোর তথ্য মিলছে আর্থিক প্রতিবেদনে।

এ বিষয়ে রেকর্ড মুনাফার বিষয়ে ব্র্যাক ব্যাংকের ব্যবস্থাপনা পরিচালক (এমডি) ও প্রধান নির্বাহী কর্মকর্তা (সিইও) তারেক রেফাত উল্লাহ খান বলেন, ২০২৫ সালে ব্র্যাক ব্যাংক যে নিট মুনাফা অর্জন করেছে এটি কোনো চমক নয়, বরং ব্যাংকের পরিচালনা পর্ষদ ও ব্যবস্থাপনা কর্তৃপক্ষের সমন্বিত কাজের ফল। দেশের বাজার পরিস্থিতি যেমনই হোক, আমরা সবসময় ব্যাংকে কার্যকর সুশাসন ও মজবুত ভিত্তি ধরে রাখতে পেরেছি। ধারাবাহিক সাফল্যের পরিপ্রেক্ষিতে এ মুনাফা অর্জিত হয়েছে।

সিটি ব্যাংকের এমডি ও সিইও মাসরুর আরেফিন জানান, কোর ব্যাংকিং সেগমেন্ট থেকে তাদের বড় পরিমাণ আয় এসেছে। বিশেষ করে তাদের রিটেইল ব্যাংকিং ও কার্ড ব্যবসা করপোরেট ব্যাংকিংয়ের আয়ের চেয়ে এগিয়ে গেছে, যা গত বছরের তুলনায় ৩৩ শতাংশ বেড়েছে। পাশাপাশি তাদের স্মল বিজনেস, ন্যানো ও রিটেইল লোন এবং ক্রেডিট কার্ড পোর্টফোলিওর ঋণের গুণগত মানও সন্তোষজনক ছিল। এলসি ব্যবসায় নেতৃত্ব এবং আমানতের ব্যয় ৫ দশমিক ৫ শতাংশে ধরে রাখায় তারা এই বড় মুনাফা অর্জনে সক্ষম হয়েছে।

আর পূবালী ব্যাংকের এমডি ও সিইও মোহাম্মদ আলী বলেন, ঋণ প্রদান, বিনিয়োগ, নিয়োগ, পদোন্নতি থেকে শুরু করে প্রতিটি ধাপে সুশাসনের চর্চা থাকলে কোনো ব্যাংকেরই খারাপ হওয়ার কথা হয়। পূবালী ব্যাংকে সুশাসনের চর্চা কার্যকর আছে। এ কারণে গত কয়েক বছর তারা ধারাবাহিক সাফল্য পেয়ে আসছে।

ব্যাংকগুলো রুলস-রেগুলেশন মেনে চললে কোনো অবস্থাতেই বিপদে পড়বে না। কেন্দ্রীয় ব্যাংক প্রত্যেকটি ব্যাংককে আগে থেকেই নগদ রিজার্ভ অনুপাত (সিআরআর) ও সংবিধিবদ্ধ তারল্য অনুপাত (সিএলআর) ঠিক করে দেয়। ব্যাংকগুলো সেই অনুযায়ী আমানত ও ঋণ বিতরণ করলে ঝামেলা হওয়ার কথা নয়। অথচ, অনেক ব্যাংকই রিজার্ভের শর্ত না মেনে অতিরিক্ত ঋণ বিতরণ করে থাকে। অগ্রিম-আমানত অনুপাত (এডিআর) টার্গেট অনুযায়ী একটি ব্যাংক মোট আমানতের ৮৫ শতাংশ পর্যন্ত ঋণ বিতরণ করতে পারে। কিন্তু, অনেকেই তো ১০০ শতাংশের বেশিও বিতরণ করে বসে আছে। মোটকথা, যদি ব্যাংকগুলো রুলস-রেগুলেশন মেনে চলে তাহলে ঝামেলায় পড়তে হবে নাবিআইবিএম এর সাবেক মহাপরিচালক ড. তৌফিক আহমদ চৌধুরী

আলোচিত বছরটিতে এই তিনটি ব্যাংকের পাশাপাশি ডাচ্-বাংলা ব্যাংক, প্রাইম ব্যাংক, ইস্টার্ন ব্যাংক, উত্তরা ব্যাংক, যমুনা ব্যাংক, এনসিসি ব্যাংক, ব্যাংক এশিয়া এবং শাহজালাল ইসলামী ব্যাংকেও রেকর্ড মুনাফা অর্জিত হয়েছে। এছাড়া মিউচুয়াল ট্রাস্ট ব্যাংক, সাউথইস্ট ব্যাংক, ঢাকা ব্যাংক, ইসলামী ব্যাংক, মার্কেন্টাইল ব্যাংক, মিডল্যান্ড ব্যাংক, আল-আরাফাহ্ ইসলামী ব্যাংক, ইউনাইটেড কমার্শিয়াল ব্যাংক (ইউসিবি), এনআরবি ব্যাংক এবং এনআরবিসি ব্যাংকে গত বছর মুনাফায় প্রবৃদ্ধি হয়েছে।

মুনাফায় ভাটা ও বড় লোকসানে যে ব্যাংকগুলো

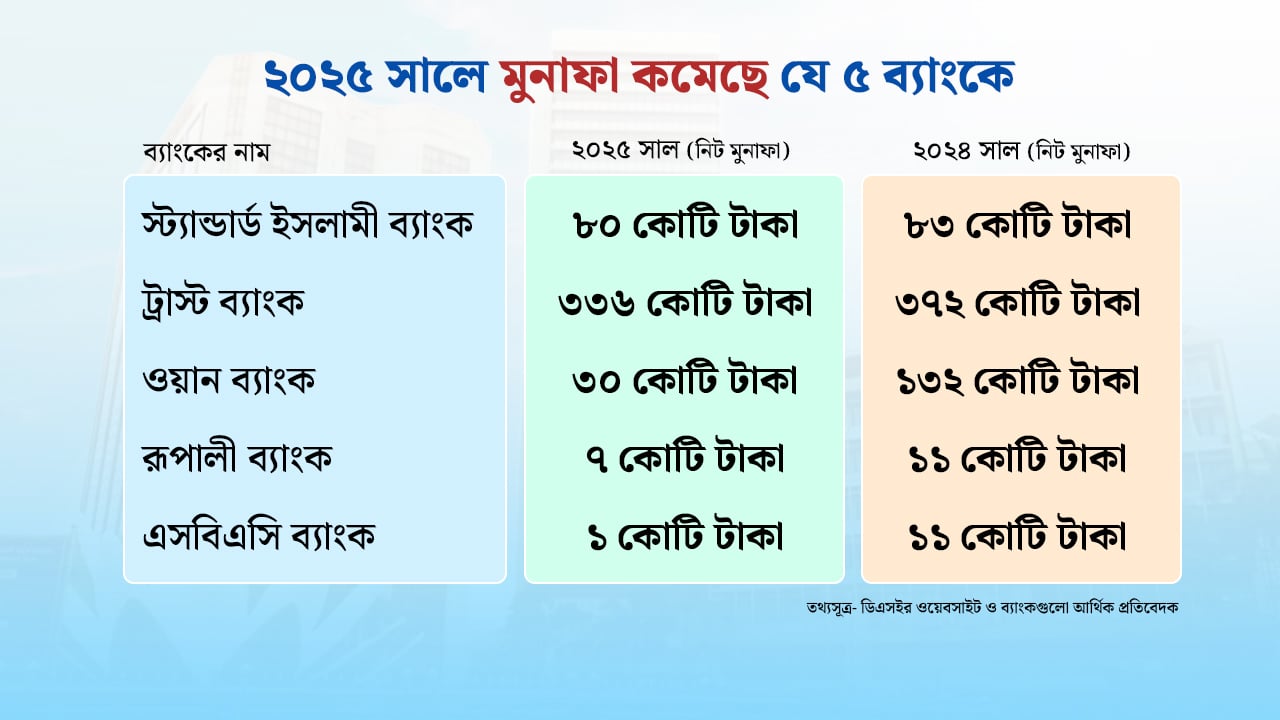

২০২৫ সালে যে ব্যাংকগুলোর মুনাফা কমেছে, সেগুলোর তালিকায় প্রথমে রয়েছে ওয়ান ব্যাংক পিএলসি। এই ব্যাংকটির মুনাফা বছরের ব্যবধানে ১০২ কোটি টাকা কমে ৩০ কোটিতে নেমেছে। বছরটিতে ট্রাস্ট ব্যাংকের মুনাফা ৩৬ কোটি টাকা কমে ৩৩৬ কোটি টাকা হয়েছে। এছাড়া বছরের ব্যবধানে এসবিএসি ব্যাংকের মুনাফা ১১ কোটি থেকে ১ কোটিতে, রূপালী ব্যাংকে ১১ কোটি থেকে ৭ কোটিতে এবং স্ট্যান্ডার্ড ইসলামী ব্যাংকে ৮৩ কোটি থেকে ৮০ কোটি টাকায় নেমেছে।

এদিকে গত বছর সবচেয়ে বেশি লোকসান হয়েছে এবি ব্যাংক পিএলসির। ২০২৫ সালে ব্যাংকটির নিট লোকসানের পরিমাণ আগের বছরের তুলনায় ১০৪ শতাংশ বেড়ে ৩ হাজার ৮৮৯ কোটি টাকা হয়েছে। ২০২৪ সালে ব্যাংকটি ১ হাজার ৯০৬ কোটি টাকা নিট লোকসান করেছিল। দ্বিতীয় সর্বোচ্চ লোকসান হয়েছে আইএফআইসি ব্যাংকে, যার পরিমাণ ২ হাজার ৫৬০ কোটি টাকা। আগের বছর ব্যাংকটি ১২১ কোটি টাকা লোকসান করেছিল। ২০২৪ সালে ১ হাজার ৭০৭ কোটি টাকা লোকসান করা ন্যাশনাল ব্যাংকে গত বছর ২ হাজার ৪৩১ কোটি টাকা লোকসান হয়েছে। এছাড়া আগের বছর ১৩৪ কোটি টাকা মুনাফা করা প্রিমিয়ার ব্যাংকে ২০২৫ সালে ৯৯৩ কোটি টাকা লোকসান হয়েছে।

মুনাফা করেও শেয়ারবাজারে দুর্বল শ্রেণিভুক্ত

তালিকাভুক্ত ৩৬টি বেসরকারি ব্যাংকের মধ্যে ২১টিতে গত বছর মুনাফা বাড়ার পরও লভ্যাংশ না দেওয়ার সিদ্ধান্তে সম্প্রতি কয়েকটি দুর্বল শ্রেণিভুক্ত হয়েছে। শেয়াবাজারে তালিকাভুক্ত ব্যাংক অথবা কোম্পানিগুলো পরপর দুই বছর শেয়ারধারীদের লভ্যাংশ না দিলে দুর্বল মানের প্রতিষ্ঠান হিসেবে জেড শ্রেণিভুক্ত করা হয়। জেড হলো শেয়ারবাজারের লেনদেন শ্রেণিগুলোর মধ্যে সর্বনিম্ন। জেড শ্রেণিভুক্ত কোম্পানি অথবা ব্যাংকের শেয়ার কিনতে বিনিয়োগকারীদের নিরুৎসাহিত করার লক্ষ্যে এসব শেয়ারের বিপরীতে ঋণসুবিধাও বন্ধ রাখা হয়। পাশাপাশি এসব শেয়ারের লেনদেন নিষ্পত্তিতে ভালো ও মাঝারি মানের কোম্পানির চেয়ে এক দিন বেশি সময় লাগে। শেয়ারবাজারে বর্তমানে এমন নিয়মের ফাঁদে রয়েছে ১৫টি ব্যাংক।

সম্প্রতি লোকসানি ৪টি ও মুনাফায় থাকা আরও ৯টিসহ মোট ১৩টি ব্যাংককে পরপর দুই বছর লভ্যাংশ না দেওয়ার কারণে জেড শ্রেণিভুক্ত করা হয়েছে। গত বছর থেকে একই কারণে আরও দুটি ব্যাংক জেড শ্রেণিভুক্ত রয়েছে। এছাড়া একীভূত হওয়ার প্রক্রিয়ায় থাকা তালিভুক্ত আরও পাঁচটি ব্যাংককে অত্যন্ত দুর্বল হিসেবে বিবেচনা করা হয়। অর্থাৎ শেয়ারবাজারের ব্যাংকগুলোর মধ্যে মাত্র ১৬টি ভালো ও মাঝারি মানের হিসেবে বিবেচিত হলেও ২০টি দুর্বল হিসেবে পরিচিতি লাভ করেছে।

দুর্বল ব্যাংকের স্বার্থে কী পদক্ষেপ দরকার

ব্যাংক খাত ও শেয়ারবাজার–সংশ্লিষ্ট ব্যক্তিরা বলছেন, ব্যাংক খাতের ভালো-মন্দের বড় বিভাজন কমাতে হলে পুরো খাতের ওপর আমানতকারী ও বিনিয়োগকারীদের আস্থা ফিরিয়ে আনতে হবে। এ ছাড়া খেলাপি ঋণ আদায়ে কঠোর ব্যবস্থা নিতে হবে। খেলাপি ঋণ আদায় বাড়লে ব্যাংকগুলো প্রভিশনিংয়ের চাপ কমবে। পাশাপাশি নিশ্চিত করতে হবে ব্যাংকগুলোর সুশাসন। দুর্বল ব্যাংকগুলোর ওপর আমানতকারীদের আস্থা না বাড়লে এসব ব্যাংক কাঙ্ক্ষিত আমানত পাবে না। আর আমানত না পেলে তারল্যসংকটও কাটবে না।

এ বিষয়ে বিআইবিএম এর সাবেক মহাপরিচালক ড. তৌফিক আহমদ চৌধুরী বলেন, ব্যাংকগুলো রুলস-রেগুলেশন মেনে চললে কোনো অবস্থাতেই বিপদে পড়বে না। কেন্দ্রীয় ব্যাংক প্রত্যেকটি ব্যাংককে আগে থেকেই নগদ রিজার্ভ অনুপাত (সিআরআর) ও সংবিধিবদ্ধ তারল্য অনুপাত (সিএলআর) ঠিক করে দেয়। ব্যাংকগুলো সেই অনুযায়ী আমানত ও ঋণ বিতরণ করলে ঝামেলা হওয়ার কথা নয়। অথচ, অনেক ব্যাংকই রিজার্ভের শর্ত না মেনে অতিরিক্ত ঋণ বিতরণ করে থাকে। অগ্রিম-আমানত অনুপাত (এডিআর) টার্গেট অনুযায়ী একটি ব্যাংক মোট আমানতের ৮৫ শতাংশ পর্যন্ত ঋণ বিতরণ করতে পারে। কিন্তু, অনেকেই তো ১০০ শতাংশের বেশিও বিতরণ করে বসে আছে। মোটকথা, যদি ব্যাংকগুলো রুলস-রেগুলেশন মেনে চলে তাহলে ঝামেলায় পড়তে হবে না।

একই সুরে তাল মিলেয়ে পুঁজিবাজার নিয়ন্ত্রক সংস্থা বিএসইসির সাবেক চেয়ারম্যান ফারুক আহমেদ সিদ্দিকী বলেন, যেসব ব্যাংকের সুশাসন রয়েছে, খেলাপি ঋণ কম এবং যথেষ্ট তারল্য ছিল সেসব ব্যাংক খুব ভালো মুনাফা করেছে। আর যেসব ব্যাংকে সুশাসনের ঘাটতি রয়েছে, খেলাপি ঋণ বেশি ও তারল্যসংকটে ভুগছে, সেসব ব্যাংক খারাপ করেছে।

সূত্র: ঢাকা পোষ্ট

.webp "লোকসান থেকে মুনাফায় ফিরল বাংলাদেশ ফাইন্যান্স")